Seit vielen Monaten ist bereits die Rede von den Minizinsen, die es in Deutschland für Ersparnisse gibt. Während die Banken in anderen Staaten mitunter durchaus deutlich höhere Zinsen für Tagesgelder, Festgeldkonten und Sparbücher anbieten, sieht es hierzulande eher schlecht aus mit den Sparzinsen. Dennoch müssen Minizinsen für den Notgroschen nicht sein – wenn man sich die Zeit für einen Bankenvergleich nimmt und nicht unbedingt gleich das erstbeste Angebot wahrnimmt.

Dies zeigt auch ein aktueller Bericht in der „WELT ONLINE“, wo heute gar von den letzten „Zins-Oasen“ für Sparer die Rede ist. Auch hier wird deutlich: die Schere geht im Moment weit auseinander, doch Minizinsen müssen nicht unbedingt sein, wenn man genau hinsieht.

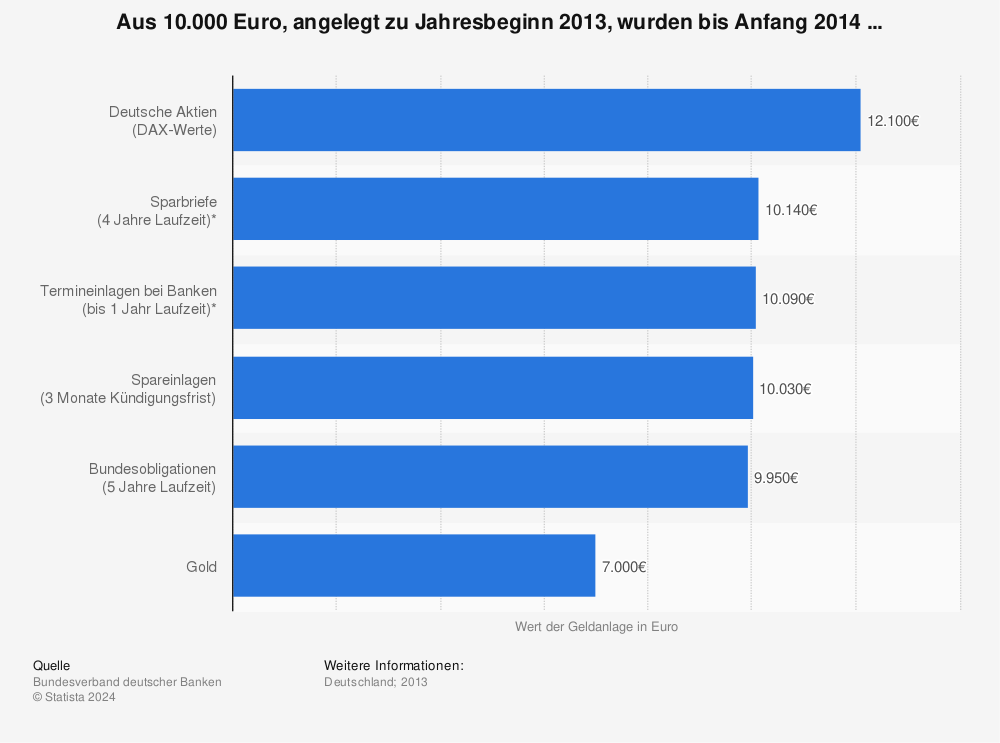

Eine Lösung auf Minizinsen? Zur Studie „Zinshopping“?

Niedrige Zinsen bei Filialbanken

Immer wieder, wenn es um das Thema Hausbanken geht in privaten Gesprächen fällt auf, wie unzufrieden Verbraucher mittlerweile geworden sind. Während sie andernorts Werbung für hohe Tagesgeldzinsen und Festgeldzinsen sehen, sieht es bei ihrer Filialbank oder Sparkasse oft ganz anders aus. Hier gehören die Minizinsen meist zum Programm und wer sein Geld dann dort auf einem Tagesgeldkonto anlegt oder ein Festgeldkonto eröffnet, der hat meist das Nachsehen in Sachen Zinsen.

Mehr Statistiken finden Sie bei Statista

Die Filialbanken reden sich dann immer gerne heraus, wenn es um die Höhe der Sparzinsen geht und schieben dies darauf, dass sie ja auch noch ihre Filialen unterhalten müssten und und und. Und das der Leitzins nun mal derzeit so niedrig sei, dass keine große Spanne möglich sei für die Zinsen für Spareinlagen.

Natürlich mag man sich diese Argumente durchaus gefallen lassen, und dennoch sieht man bereits hierin die Ausreden: das Zinsgefälle in der Euro-Zone ist mittlerweile auch durch die niedrigen Sparzinsen in Deutschland so groß. Während die Geldinstitute in anderen Ländern der Währungsunion durchaus noch akzeptable Zinsen anzubieten wissen, sieht es hierzulande meist recht düster aus in Sachen Sparzinsen.

Oft hohe Zinsunterschiede zwischen Filialbanken und Direktbanken

Doch die Zinsen für Spareinlagen unterscheiden sich nicht nur von Land zu Land, sondern auch innerhalb Deutschlands. Und während die Filialbanken und Sparkassen fast ausnahmslos Minizinsen für täglich fällige Einlagen anbieten, was im März dieses Jahres zu einem Durchschnittswert von nur noch 0,37 Prozent p.a. für Tagesgeldkonten privater Haushalte im Neugeschäft führte.

Und genau da haben wir sie, die Minizinsen, die so gerne viel beschworen werden von den Filialbanken. Doch es gibt hierzu noch eine andere Seite: Die der Direktbanken. Und diese gehen je nach Bank einen ganz anderen Weg als die Geldinstitute mit Filialen – was mitunter zu hohen Zinsunterschieden zwischen Filialbanken und Direktbanken führt.

Nicht alle Direktbanken bieten hohe Sparzinsen an

Doch nicht jede Direktbank bietet automatisch auch hohe Zinsen für ihr Tagesgeld und ihre Festgeldkonten an. Auch hier liegt der Trugschluss darin, dass Direktbank immer höhere Zinsen für Spareinlagen bieten, als dies bei Filialbanken und Sparkassen der Fall ist.

Auch zwischen den verschiedenen Direktbanken gibt es mitunter hohe Zinsunterschiede, doch die eine oder andere Direktbank bietet höhere Zinsen an, als es beispielsweise bei den Filialbanken normalerweise der Fall ist im Moment. Vor allem die Banken aus dem Ausland, die in Deutschland als Direktbanken agieren, haben hierbei meist die Nase vor, während sich die deutschen Geldinstitute unter den Direktbanken oft eher scheuen, ihren Kunden entsprechend gute Verzinsungen im Bereich Festgeld und Tagesgeld anzubieten.

Hierbei gilt es dann, die Banken zu finden, die entsprechend gute Zinskonditionen für ihre Spareinlagen anbieten, damit der eigene Notgroschen eben nicht zu Minizinsen angelegt werden muss, sondern tatsächlich auch einen realen Zinsertrag erwirtschaften kann. Denn darauf kommt es ja letztlich auch an, auch wenn vor allem Tagesgeldkonten dazu dienen, Geld auf die hohe Kante legen zu können, das dann jederzeit wieder abgerufen werden kann von dem Sparkonto.

Zinsvergleich statt Minizinsen!

Um ein solches Sparkonto, sei es nun ein Tagesgeldkonto oder aber ein Festgeldkonto, zu finden, das gute Zinsen zu guten Konditionen bietet, sind Sparer jedoch nicht auf sich gestellt. Inzwischen gibt es gerade im Internet immer mehr Möglichkeiten, Zinsvergleiche von Sparkonten durchzuführen, um ein gut verzinstes Tagesgeld oder aber Festgeld zu finden.

Ein solcher Zinsvergleich ist letztlich dazu da, die schlechten von den guten Angeboten zu unterscheiden in diesen Anlagebereichen, und um die Banken, die sowieso nur Minizinsen anbieten, gleich vorab aussortieren zu können.

Zum aktuellen Tagesgeld Ranking

Doch nicht jeder Vergleichsrechner für Tagesgelder und Festgeldkonten ist dabei gleich gut, auch dies sollten Sparer dabei bedenken. Ein solcher Vergleich von Sparkonten kann oft nur so gut sein, wie die Vergleichswerte eine große Anzahl in der Breite haben. Das heißt: je mehr Zinsangebote von verschiedenen Geldinstituten in einen solchen Tagesgeldrechner und Festgeldrechner einfließen, desto größer ist auch die Wahrscheinlichkeit, das die Spitzenanbieter auch jeweils gelistet werden.

Zu bedenken ist dabei jedoch eines: Nicht jede Bank will auch in solchen Vergleichsrechnern gelistet sein, was es mitunter schwer macht für die Anbieter solcher Rechner, auch wirklich die komplette Bandbreite der besten Banken wie auch sonstigen Finanzdienstleistern wie zum Beispiel Versicherungen oder Bausparkassen als Anbieter von Spareinlagen in den jeweiligen Bereichen zu erfassen. Dennoch bieten solche Vergleichsrechner natürlich einen weitaus besseren Überblick über das jeweils aktuell Zinsangebot, als wenn man sich selbst auf die Suche begeben müsste nach den Spitzenanbieter für Tagesgelder und Festgeldkonten.

Bestes Tagesgeld derzeit bei der Renault Bank direkt

Die höchste Verzinsung für Tagesgeldkonten gibt es derzeit bei der Renault Bank direkt. Die Tochterbank des französischen Autoherstellers Renault bietet in Deutschland derzeit 1,30 Prozent p.a. für ihr Tagesgeld an und ist damit Spitzenreiter im gegenwärtigen Tagesgeldranking.

Da beim Renault Bank direkt Tagesgeld bis zu einer Million Euro angelegt werden können, und die Zinsgutschrift zudem monatlich erfolgt, was über das Sparjahr auch noch einen Zinseszinseffekt möglich macht, ist dieses Tagesgeldkonto durchaus derzeit wohl zu Recht die Empfehlung der Redaktion von Tagesgeldvergleich.net.

Renault Bank direkt Tagesgeld eröffnen

Dennoch sollte trotz der guten Zinsen für dieses Tagesgeldkonto bedacht werden: die Einlagen bei der Renault Bank direkt sind über die Gesetzliche Einlagensicherung Frankreichs nur bis zu 100.000 Euro je Kunde abgesichert, gemäß der EU-weit geltenden Richtlinie hinsichtlich der Absicherung von Spareinlagen und Sichteinlagen.

Längste Zinsbindung beim Cortal Consors Tagesgeld

Um zehn Basispunkte niedrigere Zinsen bietet Cortal Consors im Moment für das Tagesgeld an. Doch die 1,20 Prozent p.a. können sich dennoch sehen lassen, auch wenn sie nur bis zu einer Anlagehöhe von 50.000 Euro gelten.

Dafür hat das Cortal Consors Tagesgeld einen anderen, derzeit von anderen Banken nicht zu schlagenden Vorteil: Der Zinssatz ist auf ein ganzes Jahr garantiert und kann sich damit, sollte die Bank ihre Zinsen für Neukunden und Bestandskunden in dieser Zeit sinken, nicht ändern. Dies spricht natürlich für dieses Tagesgeldkonto, trotz des vergleichsweise niedrigeren Zinssatzes als bei der Renault Bank direkt.

Cortal Consors Tagesgeld eröffnen

Fibank mit zwei Festgeldkonten unangefochten an der Spitze

Beim Festgeld gibt es indes in gleich zwei Laufzeiten, einem Jahr und drei Jahren, einen unangefochtenen Spitzenanbieter: Die Fibank. Die bulgarische Bank bietet derzeit Festgeldzinsen an, die weit weg von den anderen Topanbietern in diesen Laufzeiten liegen und steht damit in beiden Festgeldlaufzeiten ganz weit oben im aktuellen Festgeldranking.

Zu den Spitzenreitern im Festgeld Ranking

Für das

- einjährige Festgeld bietet die Fibank derzeit 2,50 Prozent p.a. an,

- für das dreijährige Festgeldkonto sogar 3,3 Prozent p.a.

Beim Festgeld mit der Laufzeit von einem Jahr liegt die Fibank damit gleich um 0,80 Prozent p.a. besser als der zweitplatzierte Anbieter, Klarna. Der Finanzdienstleister bietet derzeit 1,70 Prozent p.a. für das einjährige Festgeld an.

Beim Festgeld mit der Laufzeit von drei Jahren zeigt sich im Festgeldranking sogar ein noch größerer Unterschied zwischen dem aktuellen Spitzenanbieter, der Fibank, und dem 2. Platz, der VTB Direktbank mit ihrem Festgeldkonto. Während die VTB Direktbank 2,20 Prozent p.a. für ihr dreijähriges Festgeld anbietet, gibt es bei der Fibank für die gleiche Laufzeit 3,30 Prozent p.a. und damit gleich 1,10 Prozent p.a. mehr.

Dennoch sollte hierbei nicht vergessen werden, dass nicht jeder unbedingt die Fibank empfiehlt, da das Geldinstitut nicht von jedem Kritiker als für stabil genug erachtet wird. Doch hier muss jeder Sparer wohl selbst die Entscheidung treffen, wie es immer der Fall sein sollte, wie hoch das Risiko sein soll, dass er eingehen möchte für entsprechend gute Zinsen.