Lohnt sich Tagesgeld-Zinshopping?

Wann lohnt sich der häufige Wechsel des Tagesgeldkontos?

Dauerhaft hohe Zinsen sichern

Beim Blick auf die durchschnittlichen Tagesgeldzinsen 2012 fällt das Ergebnis vieler Anleger ernüchternd aus. Aufgrund des niedrigen Leitzinses sowie der Option, sich auf den Finanzmärkten frisches Kapital zu günstigen Konditionen zu sichern, bieten viele Banken für Einlagen von Privatkunden nur spärliche Zinssätze. Im Durchschnitt erhielten Anleger beim Tagesgeld in unserer Statistik rund 1,33 % Zinsen p.a. (Stand: November 2012) – ein Wert, der deutlich unterhalb der Inflationsrate in Deutschland liegt. Wie bei Durchschnittszinsen üblich, finden sich allerdings immer einige Finanzinstitute, die noch mit attraktiven Zinssätzen punkten.

Lohnt sich Zins-Hopping?

Um sich immer den besten Zinssatz zu sichern, wechseln zahlreiche Sparer regelmäßig (z. B. nach einer Zinssenkung) das Tagesgeldkonto. Allerdings lohnt der Aufwand eines Kontowechsels in der Regel nur bei größeren Sprüngen. Wenn die Differenz lediglich 0,10 oder 0,20 Prozent zwischen den Anbietern beträgt, kann unterm Strich sogar ein schlechteres Resultat stehen, wie unsere Beispiele zeigen.

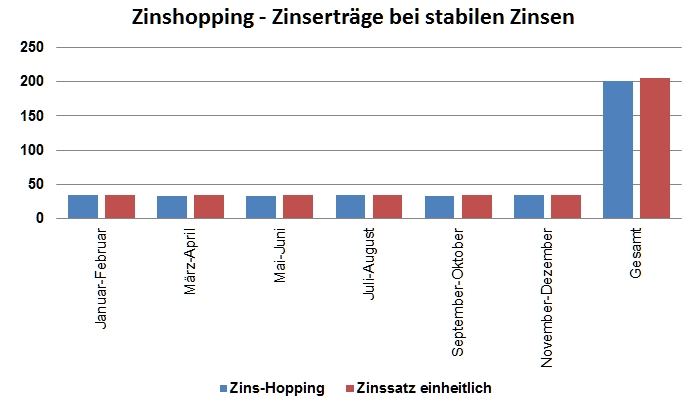

Beispiel I: Zins-Hopping vs. stabile Zinsen

Beispielrechnungen fürs Zinshopping bei Tagesgeld

In unserem Beispiel legen zwei Sparer jeweils einen Betrag von 10.000 Euro auf ein Tagesgeldkonto, das Anfang des Jahres mit 2,05 % Zinsen p.a. vergütet wird. Das Tagesgeldkonto behält diesen Zinssatz im Rahmen der ersten Beispielrechnung über die gesamten 12 Monate (Zinsgarantie) bei. Die Zinszahlung erfolgt, wie gewohnt Ende Dezember.

Damit erhält Sparer I, der sein Geld unangetastet lässt, zum Jahreswechsel eine Rendite von 205,00 Euro. Sparer II wechselt alle zwei Monate zu einem alternativen Anbieter, welcher bessere Zinsen verspricht.

Allerdings sind für den Wechsel generell 3 Tage Übertragzeit zu berechnen, in denen keine Zinsen anfallen. Sparer II wechselt Anfang März von seinem Startkonto (2,05 %) auf ein mit 2,10 % Zinsen leicht besser verzinsten Konto. Anfang Mai sinkt auch dort der Kurs und der Anleger wechselt wieder auf ein Konto mit 2,05 % Zinsen p.a. zurück. Im Juli findet Sparer II eine Bank, die ihm einen Zinssatz von 2,20 % p.a. gewährt. Zumindest bis September. Dann gibt das Konto nach und der Anleger springt auf ein Konto mit 2,05 % Zinsen pro Jahr zurück. Dort bleibt sein Geld bis Jahresende. Da ihm jeweils mehrere Tage Zinsen durch Aus- bzw. Einzahlvorgänge entgangen sind, bleibt in der Endabrechnung nur eine Rendite von 201,34 Euro – trotz vergleichsweise höherer Verzinsung ein Minus von 3,66 Euro gegenüber Sparer I.

Beispiel II: Zins-Hopping vs. sinkende Zinsen

Beispielrechnungen fürs Zinshopping bei Tagesgeld

Lohnenswert ist das Zins-Hopping, wenn die Unterschiede zwischen den Zinssätzen verschiedener Anbieter größer werden. Während die Ausgangslage bei Sparer II gleich bleibt, sinkt der Zinssatz bei Sparer I von März bis Ende Juni auf 1,80 % und steigt danach nur leicht auf 1,90 % p.a. bis Ende Oktober an. Danach liegt der Zinssatz bis zum Jahreswechsel bei 1,80 %. Weil das Kapital nicht bewegt wird, erhält Sparer I nur eine Rendite von 187,51 Euro – d. h. 13,83 Euro weniger als Sparer II.

Wechseln oder nicht

Sinkt oder steigt der Zinssatz auf einem Tagesgeldkonto nur marginal, sollte sich der Anleger den Wechsel gut überlegen. Oftmals reichen 2 bis 3 Tage, die zwischen der Aus- und Einzahlung vergehen, um den Vorteil besserer Zinsen zu negieren. Bei größeren Zinssprüngen ist ein Wechsel hingegen oft sinnvoll, speziell da Tagesgeldkonten üblicherweise keine sonstigen Kosten verursachen.

- Zins gilt bis 1.000.000 Euro

- Zinsgarantie 5 Monate

- Mindesteinlage 1 Euro

- Erweiterte Einlagensicherung

- Zins gilt bis 250.000 Euro

- Zinsgarantie 4 Monate

- Mindesteinlage 1 Euro

- AAA Rating Deutschland

- Zins gilt ohne Betragsgrenze

- Zinsgarantie 6 Monate

- Mindesteinlage 1 Euro

- AAA Rating Deutschland